滚球app2026世界杯中国官网下载 AI算力波浪之巅——深度解析通讯与半导体设备的中枢产业机遇

刻下,全球AI老本开支不时高增,北好意思云厂商加快参加AI基础步调,英伟达GPU平台从Blackwell向Rubin迭代,谷歌TPU也在快速放量。跟着大模子从预磨练逐渐向后磨练、推理阶段延迟,算力需求仍在不时膨胀,数据中心的组网复杂度也同步种植。在这如故由中,光模块动作算力组网的中枢部件,正在迎来从800G向1.6T的代际升级,成为AI算力产业链中较具弹性的要津之一。

从通讯产业链来看,芯片端放量会径直带动数据中心组网需求增长。不管是英伟达GPU,照旧谷歌TPU,只须AI芯片不时放量,大规模数据中心里面就需要更多高速互联设备,光模块、光纤、光芯片等要津都会因此受益。其中,1.6T光模块受益于Rubin等新平台发货,商场规模有望快速增长;光纤需求则主要来自AI数据中心和无东说念主机两头,在供给扩产较慢的布景下,供需缺口可能在2027年进一步扩大;光芯片也在AI需求推动下迎来国产替代和价钱改善契机。举座来看,AI互联需求种植正在推动通讯产业链进入新一轮景气周期。

半导体设备方面,国产算力发展和存储扩产是刻下紧要驱动。一方面,先进制程仍是国产半导体产业链中长期发展的裂缝所在,半导体设备自主可控仍有较大种植空间;另一方面,短期来看,存储板块景气度更高,存储价钱高涨和产能垂危正在推动扩产需求。由于存储产线中国产设备使用比例相对较高,国内存储厂商扩产有望带动刻蚀、薄膜千里积等半导体设备订单增长。跟着国内存储龙头鼓动上市和扩产,半导体设备板块也有望受益于“行业扩产+国产替代”的双重逻辑。

从ETF竖立角度看,通讯ETF(515880)更偏向国际算力干线,主要受益于光模块、劳动器、铜联接、光纤等要津的景气种植。由于A股通讯产业链与好意思股半导体、国际云辩论厂商处在并吞条AI算力产业链上,国际AI老本开支高增有望陆续带动联系要津需求。半导体设备ETF(159516)则更偏向国产算力和存储扩产干线,受益于半导体设备国产替代和存储产能膨胀。举座来看,通讯ETF短期事迹弹性和细则性更越过,半导体设备ETF中长期空间较大,但波动和风险也相对更高。投资者可结合自身风险承受才调,选拔分批或逢低布局的面貌参与。

左右东说念主:列位晚上好,接待公共来到今天“AI算力波浪之巅”财经直播互动,我是华宝证券邓明。咱们知说念,刻下全球东说念主工智能的竞争不单是是大模子本人的比拼,而是全面的算力基础步调武备竞赛。咱们看到,全球的云厂商的老本开支正在加快向AI基建歪斜,包括最近谷歌也提倡800亿好意思金的融资辩论,主要用于AI老本开支。说明MorganStanley测算,到2027年,全球AI老本开支有望约束万亿好意思金。英伟达也从GB系列到Rubin系列平台快速迭代,谷歌的TPUv7也达成了大规模集群。万般迹象标明,通盘这个词算力斥地正在进入前所未有的密集参加周期。

在这个经由中,谁掌合手了光互连,谁就掌合手了算力期间的命根子,最近黄仁勋亦然对光互连有绝顶令东说念主奋斗的形容。光模块动作算力组网的中枢部件,正在迎来从800G向1.6T的代际跃升。全球的光纤价钱也创下了近7年新高,供需缺口在2027年将进一步扩大。光芯片动作通讯系统的腹黑,国内的国产替代也近在咫尺。与此同期,半导体设备通常迎来高光时刻。国内的存储龙头正在启动IPO,为国产设备亦然注入绝顶矫健的扩产的预期。不管是光模块和光纤的供需缺口,照旧存储芯片和半导体设备的国产替代,不错说,信得过的逾额收益时时荫藏在供需最垂危、国产替代最遑急的环境里。通讯和半导体设备这两个中枢的赛说念,刻下中枢的推能源是什么?信得过的逾额收益着手又在哪?

今天咱们绝顶红运地邀请到国泰基金盘问员李星全淳厚。李淳厚是哈尔滨工业大学学士,北京大学硕士,曾任信达证券电子行业盘问员。2025年5月加入国泰基金,专注通讯、电子、软件等规模的盘问,对光通讯、光纤光缆、半导体设备等产业链亦然积淀了塌实的盘问功底。接下来咱们有请李淳厚为咱们梳理通讯与半导体设备的中枢产业链逻辑与投资机遇。接待李淳厚。

李星全:左右东说念主好,公共好。今天也很红运有契机给公共共享一下对于AI、通讯以及半导体设备等居品的一些见识。以及对行业的一些追踪情况。今天我会领先花少量时辰给公共先容一下产业举座的情况。

全球AI老本开支高增,

通讯链条进入景气周期

领先给公共更新一下通讯行业。咱们知说念,从大模子本人的角度来看,有一个定律叫作念缩放定律,或者翻译为规模定律可能会愈加稳当少量,这是这几年维持咱们大模子定律在快速增长的一个表面上的逻辑。公共不错看到,规模定律是绝顶快乐的,即是当一个模子的参数目作念得越来越多,参加给这个模子、让它进行磨练的语料越来越多时,它的准确率可能会不时改善。

天然,从面前发展的阶段来看,大模子在磨练的经由中主要分为预磨练、后磨练以及推理阶段。这个规模定律,或者说缩放定律,正在从之前的预磨练阶段逐渐向后磨练以及推理阶段过渡。天然,这件事情一直在发生。诚然这两年提到规模定律的声息可能变少了少量,但我以为它仍然是不时维持算力需求快速成长的逻辑。咱们也看到,在规模定律以及推理放量的情况下,面前全球算力成长比拟明显,比如谷歌,其token每过一到两个季度就会有接近翻倍的增长。实质上,照旧因为在近似于规模定律这些表面的维持下,自愿酿成的需求。

如果从全球的产业链去看,有的一又友可能还不是突出了解,我这里快乐先容一下。北好意思哪里有几家耳闻目染的厂商,比如英伟达,以过火他厂商像谷歌,它们我方都可能作念GPU或者定制型辩论芯片ASIC。在它们的产业链上,咱们以英伟达为例,它是一家芯片假想厂商,它完成芯片假想之后,会让中国台湾的台积电帮它作念代工。台积电完成代工之后,会进一步把芯片交给下流的拼装厂商,临了再把拼装成的劳动器交到终局的这些云厂商手上。然后这些云厂商会把劳动器进一步拼装成大型数据中心。

在这个经由中,它们可能需要采购咱们不时提到的光模块、PCB等器件。是以不错看到,从通讯行业的需求去看,照旧要不雅察北好意思景气的情况。天然,这个经由中有一个很中枢的景气度策划,即是北好意思老本开支情况,其实也即是北好意思头部几家云厂商的老本开支情况。这里咱们作念了老本开支测算,主若是用中国台湾台积电的AI收入去测算全球AI老本开支。为什么会选台积电动作锚点呢?实质上因为,在芯片这个层面,给公共举个例子,咱们知说念英伟达的份额很高,然则面前来看,除了英伟达除外,其他云厂商,包括谷歌、亚马逊等,也都在作念我方的定制芯片,是以后头份额可能会有一些变化。

然则国际厂商作念AI芯片,不管是谁作念,都会去找中国台湾台积电帮它们作念代工,是以从台积电视角来看,对全球AI发展应该说有比拟强的交流意旨。因此,咱们从台积电的AI芯片代工收入去对应全球老本开支,就有比拟强的交流性质。咱们这边测算,台积电的代工收入对应到全球的老本开支,中间的倍数简略聚在20倍露面。是以咱们看到,在2026年咱们测算的台积电的AI代工收入会是354亿好意思金傍边,占它总体收入的22%傍边。测算出来,2026年全球AI老本开支会在8000亿好意思金傍边,这是一个比拟大的需求。

如果往2027年看,说明咱们测算的效果,全球AICapEx可能会在1.14万亿好意思元傍边。也即是说,本年以及来岁,全球AICapEx的增速都会保持在45%傍边,也即是高位企稳的景况。可能有的一又友对1.14万亿好意思元这个数字莫得突出大的嗅觉,咱们不错把它调遣成东说念主民币,简略接近8万亿元的水平,这个体量已经绝顶大了。咱们不错看一下许多上市公司,包括龙头上市公司,它们的收入体量在8万亿元面前都是比拟小的。是以从产业链上看,许多公司都照旧有比拟强的增漫空间。

如果往远期看,咱们说明台积电的视角去看,2029年台积电AI的收入可能会接近1000亿好意思元,对应全球的AICapEx简略在2万亿好意思元傍边。是以不错看到,全球AI老本开支在2028年和2029年都能够保持在中高双位数的水平,总体上需求成长绝顶迅猛。因为咱们知说念,在这个老本开支里面,包括芯片,也包括数据中心里用到的劳动器、交换机等。在这个经由中,如果老本开支能够快速成长,对于里面的硬件都会是比拟大的契机。

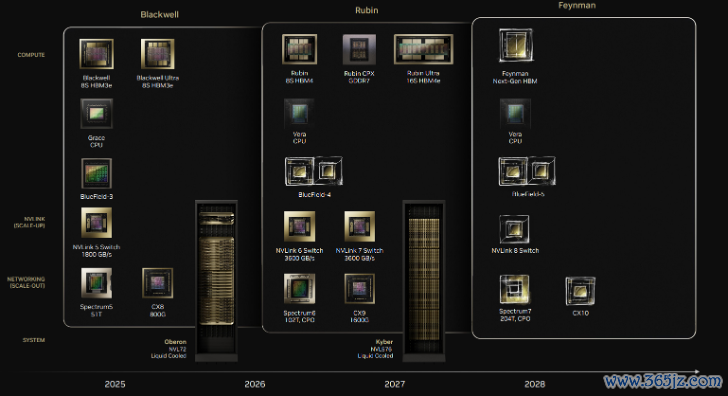

如果咱们再进一步去拆分老本开支的结构,比如芯片,英伟达我方的GPU面前基本上每年都在迭代,公共不错看一下英伟达GPU居品的阶梯图。2025年以及本年2026年,面前主流的芯片照旧基于Blackwell架构的GPU。公共不错看一下图最左边的一些GPU的情况,中间部分是Rubin芯片架构,这款芯片会在本年Q3达成快速的量产发货,2028年会推出Feynman芯片。

是以总体来看,英伟达芯片的底层架构是每过两年更新一次,居品则是每年都会更新。以Rubin为例,本年它下半年会坐褥RubinGPU,来岁会进一方法去坐褥RubinUltraGPU。它们底层架构都是基于Rubin体系,是以它的迭代速率即是每年都会有居品迭代,每过两年都会有一次底层架构比拟大的更新。因此,从GPU来看,举座发展速率绝顶迅猛。

然后谷歌这一边,咱们不错看到,谷歌的TPU成长得比拟快。天然,谷歌它作念这种辩论芯片的历史可能莫得像英伟达那么久。英伟达在2000年夙昔就推出了我方的GPU,然则谷歌第一代TPU可能是2015年才运行作念的。然则咱们不雅察到,本年谷歌的TPU放量绝顶迅猛,可能已经达到400万片傍边的水平,来岁可能会进一步接近600万片的水平。是以总体上,谷歌TPU成长比拟迅猛,天然它也挤掉了一些英伟达的需求。

光模块受益于AI组网升级,

1.6T放量提速

但不管何如样,咱们不错看到,芯片端的快速放量,对于A股的像光模块这类部件是一件功德。为什么咱们会这样说?其实公共不错看到,像光模块这类部件有一个“卖铲东说念主”的逻辑。也即是说,在芯片端,我不管你放量的是谁的芯片,是英伟达照旧谷歌的。只须你们放量,因为面前的数据中心投诚要把许多GPU构成一个超大型收罗。面前数据中心都是一二十万张GPU构成的弘远收罗。在组网经由中,光模块的作用绝顶紧要。

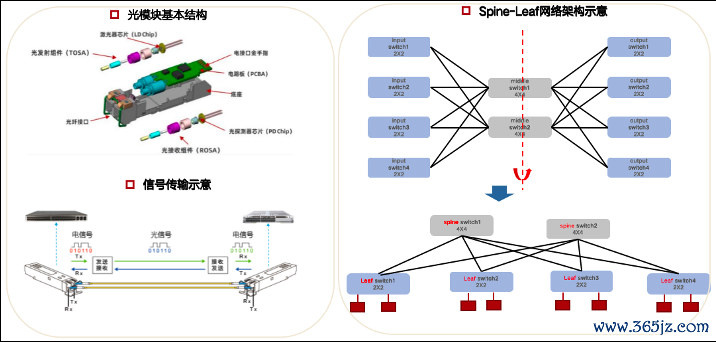

公共不错看一下光模块的结构,它包括芯片、辐射部件、探伤器芯片等。是以总体功能即是光电调遣。为什么要进行光电调遣?因为在数据中心里,在距离比拟长的传输场景下,光动作一种传输介质,性能是比拟优秀的。因为如果距离长了,比如公共知说念用电去传输,可能会发烧,发烧之后数据可能会丢失。是以在AI这种比拟精密的场景里,挫伤照旧比拟大的。如果用光去传输,就能够达成相对更好的传输。是以从面前技巧旅途来看,在长距离传输的布景下,数据中心要进行长距离传输,光面前是惟一可选的场景。

公共不错想一下,在几十万卡的数据中心收罗里面,又条目用一种叫作念无淆乱的收罗,即轻易两张GPU之间都需要至少有一条通路。在这种布景之下,GPU的收罗会很复杂。收罗一朝复杂,咱们不错把它想象成一个高速公路,在每一个进口跟出口的地方,都需要作念光电调遣的。也即是说,需要许多的光模块。光模块跟GPU的配比也比拟舒服,我这边测算,在英伟达的收罗架构下,光模块和GPU的比例差未几是6:1傍边。是以总体上,如果GPU端快速放量,光模块从量上去看也会放得比拟飞速。然则,咱们知说念光模块还有价钱成长逻辑。因为前边提到,英伟达的居品架构每两年会迭代一次。如果说架构升级,对应的光模块也会快速升级。比如本年,英伟达GPU架构从Blackwell切到Rubin以后,举座通讯速率会来到1.6T。是以本年光模块是1.6T光模块放量速率会绝顶快,致使本年1.6T光模块商场可能会有接近10倍的成长,速率绝顶飞速。

在这样的布景下,光模块本年举座商场规模的增速会达到150%傍边。而且如果研究到一些提前备货的需求,或者荒谬损耗,本年举座商场规模的增速致使可能会更高,来岁也会有中高双位数接近100%的增速,是以举座需乞降商场规模成长绝顶迅猛。如果一个公司的收入成长了150%,它的利润可能会成长200%以上,原因主若是规模效应等。是以不错看到,光模块确乎是一个景气度绝顶好的行业。

从远期去看,可能照旧会有近似光入柜内这样的技巧趋势。因为面前光模块主要用在柜外商场,也即是机柜与机柜之间的联接。往后去看,公共知说念,机柜也作念得越来越大,在机柜里面使用一些光模块,从技巧上看是很有必要的。而且光入柜内这个技巧趋势,面前来看简略率会选拔。往后看,柜内商场会是柜外商场的好几倍,也算是光模块比拟远期的一个增量。

光纤、光芯片供需趋紧,

炸金花棋牌免费版手机app中国官网AI需求带动产业链加价

从光纤来看,光纤的主要需求来自无东说念主机以及数据中心。无东说念主机为什么用光纤?因为面前许多无东说念主机后头会联接一根光纤,然后通过光纤去放手无东说念主机。因为通过这种面貌,它的信号会比拟舒服,同期也能防卫近似电磁场的打扰。是以尾部拖一根光纤的无东说念主机,在面前主要战场上都有大规模选拔,带来了很大一部分需求。

另一个是AI需求也起来很快,因为在数据中心里面,AI数据中心对光纤的需求可能是传统数据中心的10倍。而且AI数据中心里面用到的光纤,都是近似特种光纤的居品。是以总体上,对光纤的需求有较大成长,但供给端扩产较慢,因此光纤供需缺口也在约束扩大。说明联系测算,2026年供需缺口约为6个点,来岁可能会进一步扩大到15个点,并在后续进一步上行。

光芯片亦然通常的逻辑,即是在AI需求挤占之下带来的加价。是以举座上,咱们看到,在数据中心里面,不管是光模块、光纤,照旧光芯片,它的性能要乞降需求成长都绝顶飞速。然则供给端扩产比拟巩固,由此径直带来的影响,即是加价比拟明显,不管是光纤照旧光芯片,联系产业链都受到了AI比拟强的赋能。

国产算力发展提速,

半导体设备受益于存储扩产

第二个板块是半导体设备板块。这一个板块不错看到,主要照旧国产算力的发展带来的这种明显增量。因为从芯片端去看,全球地缘特征比拟明显。比如以国内为例,英伟达芯片面前为止进不来,国内GPU也卖不出去,是以总体上地缘特征比拟明显。中国动作全球第二大的辩论商场,国产GPU也有比拟大的需求。如果看国产算力的,存储、半导体设备板块会直剿袭益。

具体来看半导体设备板块,咱们知说念半导体设备比拟复杂,波及许多设备,比如薄膜千里积、刻蚀、光刻等等。诚然这些年半导体设备自主可控确乎有很大成长,但面前来看,自主可控率照旧莫得突出高。天然不同要津有高有低,像刻蚀、薄膜千里积等基本上都是二十几个点,光刻要津面前为止的国产替代率依然接近于零,是以后头还有很长的路要走。

如果从半导体设备商场几个比拟紧要的板块来看,一个是薄膜千里积的商场。因为薄膜千里积里面有许多细分,比如CVD、PVD、ALD等等。面前这个商场依然由国际龙头厂商主导,国内厂商正在快速追逐。光刻机密津亦然近似情况。国内可能也有厂商在作念许多盘问,但光刻机的技巧复杂度比拟高。从全球来看,光刻机是东说念主类能够作念出来的最复杂的机器之一。对于先进制程上使用的超高端极紫外光刻机,面前全球有且仅有阿斯麦一家能够坐褥。是以从国内来看,光刻机面前主要照旧依赖进口。

刻蚀这一边,和薄膜千里积是差未几的情况,国产联系龙头厂商正在快速的成长,但面前照旧以国际厂商主导的。咱们不错看到,刻蚀、光刻、薄膜千里积三个商场已经占到了通盘这个词半导体设备60%傍边的商场规模。是以咱们前边提到,半导体设备还涉过火他许多类型的设备,但如果作念指数投资,这三个要津的紧要性会更高少量。

从半导体设备来看,它的成长动能主要包括什么呢?第一个点可能照旧先进制程扩产。因为面前比如说大陆手机芯片,如果用大陆代工场坐褥,可能比起苹果首先进、最新款手机芯片制程,中间照旧差了比拟多的。比如苹果A18的芯片用的是台积电3纳米的工艺,然则面前大陆的代工场能作念的首先进的制程,比起台积电的3纳米工艺照旧有一定差距。是以先进制程是大陆中长期发展的一个叙事,而先进制程难以约束,主要卡点也在半导体设备上,是以这算中长期成长逻辑。

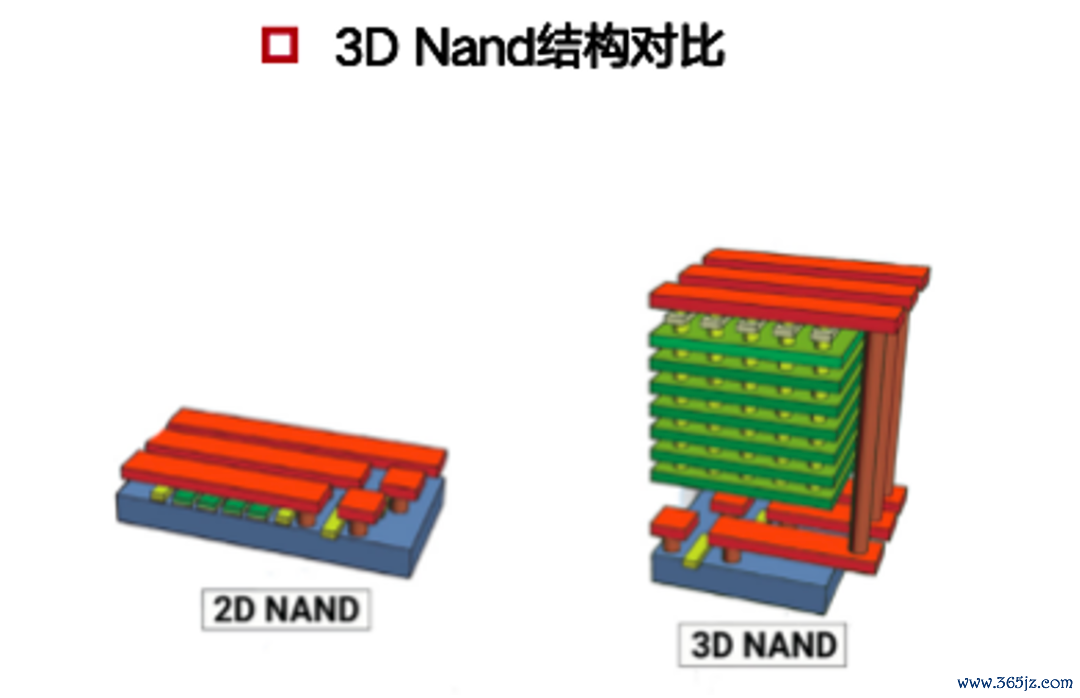

从短期来看,存储可能是面前最主要的需求,这亦然因为许多因素在共振。比如面前的存储,上头会有许多堆叠,也即是许多存储层数。比如说公共不错看一下右下角这个图,NAND也在从2D往3D堆叠。它会在存储颗粒上堆许多层。在堆叠经由中,就需要许多刻蚀以及薄膜千里积的工艺法子。跟着层数快速加多,薄膜千里积以及刻蚀工艺需要的法子也在约束加多。往后看,在存储产线上,薄膜千里积和刻蚀设备的价值量占比会有比拟明显的种植。

存储板块的景气度确乎绝顶高。说明一些机构的统计数据,全球存储芯片在2026年第一季度销售额同比加多了238%,而且存储的销售额占到了半导体行业的46%,这个占比,应该说是在此前的历史上从来莫得出现过。更让咱们以为存储板块景气度很高的少量是,销售额同比加多了238%,但它主若是因为加价,而不是因为出货量增长。本年第一季度,存储单价高涨165%,但出货量只是高涨27%。是以公共不错看到,存储这个板块的景气度确乎很高。咱们很难想象到一个行业销售额同比加多两倍多,但其中接近170%的孝敬是由单价来推动的,就算是2023年的英伟达,也莫得这样的景气度。是以咱们从北好意思存储公司的毛利率去看,亦然绝顶高的。空洞毛利率已经来到80%傍边,80%的空洞毛利率比英伟达还要高,不错看到存储板块的景气度确乎很高。而且咱们看到,存储Q1的单价同比高涨了165%。从联系追踪来看,Q2价钱涨幅还有60%傍边。贯注,Q2的涨幅是环比涨幅,Q2存储的合约价会比Q1有环比60%傍边的涨幅。Q3可能还有20%傍边的环比涨幅,是以景气度确乎绝顶好。

存储价钱涨了那么多,许多一又友会牵挂存储的价钱后头会不会崩。从供需看也比拟难崩,主要会处在高位企稳的景况。领先,咱们看到Q2存储价钱可能会有环比60%傍边的涨幅,Q3还有环比20%傍边的涨幅,然则后头如果一直高涨也不现实。因为存储一直加价,下流可能也受不判辨。它会不会降价呢?咱们不错从供需来看。存储需求面前每年会有40%以上的增长,然则它的供给在本年、2027年以及2028年,增速可能唯独30%傍边。是以供需之间的造反衡,短期之内很贫穷到缓解。因此,我对存储的判断是,后头价钱环比涨幅会有所拘谨,其次价钱会在高位趋向于平稳,大幅度降价的可能性不是突出高,滚球app全新入口是以存储的景气度后头照旧比拟高的。这对于半导体设备而言,照旧因为存储扩产。

存储的产线上用到的国产半导体设备比拟多,而且国产化率这几年景长也比拟明显,突出是在存储产线上。是以国内存储厂商如果扩产,设备的订单绝大部分会被国内的半导体设备公司去邻接。扩产需求也很明显,存储加价涨了这样多,实质上亦然因为产能不够,是以扩产会是后头比拟万古辰的叙事。本年国内还有像两存上市这样的催化,可能两存上市之后召募的钱主要照旧用于扩产的,诚然它们本人也不缺钱,然则总归是有需求的,会为半导体设备带来比拟强的成长性。

通讯ETF与半导体设备ETF:

国际算力与国产算力两条干线

从投资来看,如果咱们信赖AI,信赖国际算力,那么通讯ETF(515880)会是一个比拟紧要的居品。为什么?这个刚刚给公共评释过,因为国际芯片,比如英伟达的芯片放量以后,主若是流向国际云厂商,那么国际云辩论厂商拿到GPU之后,会进行组网,构成一个超大规模的数据中心。不管是英伟达、谷歌照旧其他厂商,它们的数据中心里用的光模块居品,由大陆上市公司供应的份额很高。其他像光纤、光芯片、劳动器等要津,大陆一些上市公司基本上都是要么已经领有较高的份额,要么正处于快速渗入的经由中。是以光模块、劳动器、铜联接、光纤这样些比拟中枢的要素,应该说都是咱们专注国际算力发展这一条线上比拟紧要的居品,致使不错链接为,A股通讯和好意思股半导体是在一条产业链上。它们放量的节律,如果好意思股哪里能够一直走高,A股的通讯也会是预期很高的居品,信赖公共在客岁以及本年居品涨幅上也已经看到了,从基本面上看,它是比拟能够代表国际算力情况的。

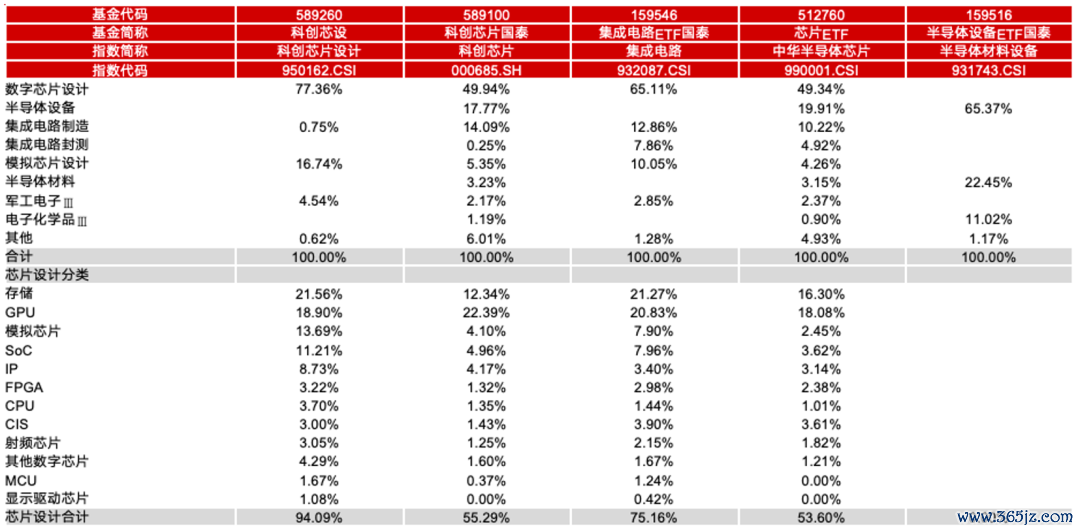

如果咱们去看国产算力,半导体设备ETF(159516)可能会是比拟紧要的居品。因为存储缺货,存储一直在扩产,半导体设备的成长预期确乎在约束加多。咱们也知说念,国产半导体设备还有国产替代的逻辑,是以中长期叙事亦然比拟明确的。天然,公共不错看到,面前市面上的半导体ETF绝顶多,包括咱们我方也有很大宗导体类型的ETF,举例科创芯片假想ETF(589260)、科创芯片ETF(589100)等。公共不错看到,不同居品的持仓结构照旧会有一些区别。

我这里给公共作念了一个比拟防卫的差异。比如如果公共比拟看好存储上市公司,面前A股上市的存储公司主若是一些模组厂,含量比拟高的是科创芯片假想ETF(589260),它里面存储简略有22%傍边的含量,GPU会有19%傍边含量,ASIC也即是定制辩论芯片,也会有9%傍边的含量。是以如果公共更看好芯片假想,不错慈祥科创芯片假想ETF国泰(589260)。

如果公共比拟慈祥存储这条阶梯,我以为不错慈祥半导体设备ETF(159516)。为什么?因为如果咱们想投存储,不错看到,面前其他类型的ETF里面存储含量都莫得突出高,基本上只是不到20%,或者刚刚逾越21%傍边,纯度莫得突出高。如果咱们慈祥存储扩产这条线,不错换个念念路,既然我找不到存储含量比拟高的ETF,那么从存储扩产这条阶梯去看,半导体设备ETF(159516)会是中枢受益的居品。

半导体设备ETF(159516)里面,设备含量简略是65%傍边,还有20%多的材料含量。刚刚也给公共讲过,设备主要受益于存储扩产,国产半导体设备厂商会邻接很大宗导体设备订单。材料动作耗材,也会迎来景气度的明显改善。是以半导体设备ETF(159516)能够很好地代表国内存储扩产带来的景气度,公共不错重心慈祥一下。天然,最近涨幅比拟多,是以也需要贯注风险。诚然从产业基本面看,不管是存储、半导体设备,照旧刚刚说的光模块板块等,产业进展都比拟快,但如果短期涨幅多,后续波动也可能明显加重。是以公共如果想布局,照旧需要选拔分批或逢低布局的面貌,可能会有更好的体验。

如果从我我方的角度来看,面前可能会更保举通讯ETF(515880)。公共不错看到,近期它的表露绝顶强势,而且在通盘这个词ETF商场上是比拟亮眼的。如果筹商注的一又友,应该很难绕过这个ETF。今天即使我不给公共先容,公共也可能在其他方法见过这个ETF许屡次。是以这个ETF从面前来看,弹性以及事迹成长性都有。而且因为它的事迹很好,如果跌下来,也会有许多东说念主去慈祥,是以安全性也会更高少量。半导体设备,像两存上市这样的一些事件催化也比拟明显,后续存储的扩产是大势所趋,是以我以为从中长期去看,它的投资价值是比拟好的。然则从短期来看,可能照旧会偏颤动,或者有一定回调需求。如果公共对存储这条阶梯感意思意思的话,不错选拔分批布局的面貌,去研究一下半导体设备ETF(159516)。

Q&A

01

左右东说念主:感谢李淳厚的精彩共享和公共的凝听,接下来进入线上互动要津,线上的列位一又友和投资者,如果公共有投资方面的问题,也接待输入在聊天框里,咱们后头请李淳厚来解答。我先准备了几个问题,想讨教一下李淳厚。

第一个问题是,2026年全球AI老本开支处于高速增长,这种高速增长的中枢驱能源是什么?对于2027年的不时性,面前商场的不对照旧比拟大的。包括前一段时辰,谷歌融资800亿好意思元参加AI老本开支。有一种声息认为,北好意思四大云厂商是不是也莫得钱了,或者莫得有余的现款来保管进一步的老本开支,是以需要进行股权融资?

李星全:从老本开支这个角度来看,我以为公共不错看到,最底层的交流照旧我刚刚提到的ScalingLaws(规模定律)。因为如果这个定律一直在发展,它耗用的算力会有一个很明显的成长。然后咱们从国际来看,北好意思科技厂商并不是盲目参加老本开支,实质上照旧因为看到了很强的需求。比如面前北好意思厂商的云收入增速都在快速成长,然后它们的积压订单可能比收入成长得更快。积压订单之是以积压,即是因为产能不够、交不了货。

另一个点,单纯从GPU参加的性价比来看,亦然比拟强的。面前即使短期能够带来的收入,或者说显性收入并莫得突出多,但咱们不错看到AI的赋能绝顶明显。比如北好意思公司有许多业务,比如应答平台、云辩论以过火他各式业务,AI都会给它们传统的业务带来很强的赋能,而且会创造出新的成长需求。比如说许多公司都推出了大模子的API或者APP,通过收费的面貌也回笼了很大一部分现款。往后看,AI代表了它们远期的竞争力,是以从这少量不错看到,它们投AI的驱动是比拟强的。

如果进一步下千里到为什么光模块商场会快速增长,中枢照旧因为AI互联在通胀。数据中心的组网里有一个很紧要的瓶颈,即是数据中心组网互联的瓶颈绝顶明显。为什么收罗会这样复杂?因为数据搬运在辩论里是绝顶耗尽能量的事情。是以在这个经由中,怎么把数据搬运得更高效,是工程师濒临的一个难题。是以从这个角度看,收罗升级很紧要,比如在劳动器层面,刚刚也给公共讲到过光模块的作用。如果收罗一直在升级,里面光模块的速率也会有一个很明显的种植。速率种植,光模块可能会迎来量价王人升的经由,是以它的商场规模也可能快速增长。是以举座上,从终局老本开支来看,面前看到北好意思厂商的参加依然绝顶激进,动能是绝顶充足。从老本开支的结构来看,像光模块这样的商场增长也比拟明显,而且增速会比举座老本开支的增速快许多。

02

左右东说念主:第二个问题是,您前边在材料中也提到,本年1.6T的光模块应该会迎来爆发。想问李淳厚,1.6T放量的催化剂是什么?近期商场也运行抢跑新的光互连预期,包括NPO、CPO这些技巧。想讨教李淳厚,这些新兴技巧面前产业链的进展到底怎么?后续联系的发展瓶颈又在哪些要津?

李星全:领先,1.6T本年放量的中枢的原因,照旧刚刚提到的居品迭代,也即是芯片端GPU快速迭代这少量。刚刚给公共展示过英伟达的roadmap,公共不错看到,英伟达芯片底层架构是两年一迭代,因为每一个架构上会推出两代居品,是以相配于具体居品会每年迭代一次。光模块如果从底层来看,每一次架构迭代就会带来收罗的一次升级,而这一次升级就会导致光模块的通讯速率必须同步种植。

从本年来看,刚刚也提到,本年下半年英伟达Rubin机架会发货。在Rubin的通讯收罗里面,通讯速率是1.6T,是以配套的光模块也必须达到1.6T以上。是以英伟达最新的GPU一朝发布,就会快速替代旧代GPU。是以跟着Rubin的渗入,1.6T光模块也会快速渗入。同期,对于其他厂商,比如谷歌,基本亦然近似情况。是以举座来看,1.6T光模块本年会快速放量,通盘这个词商场规模可能会有10倍以上的成长。

对于NPO、CPO,它们其实都是一些比拟新的技巧。可插拔光模块里面的器件比拟多。CPO是共封装光学,这个可能跟公共的链接不太一样。我看到许多地方、许多方法,公共会把CPO等同于光模块,但现实上两者并不一样。面前主流的光模块照旧可插拔光模块,CPO会把光模块里的光引擎径直和交换芯片封装在并吞个基板上,这样集成度可能会更高,这种技巧一般称为CPO。然则因为它的封装集成度比拟高,是以对封装难度、良率、散热等方面的条目也比拟高的。

是以面前来看,CPO要达成大规模渗入,照旧有一些难点需要攻克。然则前段时辰,有某家拼装厂商已经官宣CPO交货,是以后头可能会有一个比拟大斜率的成长。NPO其实是面前可插拔光模块和CPO之间的过渡有策划,因为它动作一种过渡有策划,可能会更空洞双方的优弊端,是以举座上需求也起来的比拟快,这两年举座放量也比拟飞速。

它们的瓶颈也比拟明显。刚刚提到,CPO的瓶颈主要体面前封装难度,以及散热等问题的料理上。NPO因为是一种过渡有策划,从中长期去看可能不会有CPO那么联想。然则从短期去看,它的放量确乎比拟明显。然则这里咱们需要贯注少量,因为AI互联通胀绝顶明显,也即是说,AI里面联接的商场规模在快速成长。是以当一种新的技巧有策划落地之后,并不会对传统有策划酿成很大的替代。因此,公共莫得必要因为NPO或者CPO这样的新有策划,就以为传统的可插拔光模块会受到很大冲击。从咱们的不雅察来看,将来至少三到五年,主流光模块可能都会是可插拔光模块,是以举座成长性照旧比拟明显的。

03

左右东说念主:好的,感谢李淳厚的解答。第三个问题是,光纤价钱本年也出现了大幅高涨,国内某些品种涨幅逾越一倍,这一轮光纤高涨的驱能源,更多来自AI数据中心,照旧来自无东说念主机需求?而且在2027年供需缺口进一步扩大的情况下,这一轮光纤价钱周期的不时性怎么?

李星全:说到驱能源,不同居品投诚有我方不同的需求。像规格比拟高、价值量比拟高的特种光纤,主要受AI数据中心需求推动。因为AI数据中心里面用到的光纤总量,可能是传统数据中心的5到10倍,而且由于价值量和附加值比拟高,是以这一部分的推动亦然很明显的。

对于相对中端的光纤,需求主要受到无东说念主机推动。刚刚也提到,面前无东说念主机在战场上表露的作用约束种植,不管是在俄乌冲突照旧在其他战场上,公共如果去看一下就会发现,无东说念主机的打击性价比比拟高。诚然射中主见的概率会比传统的炮弹略微低少量,然则成本很低。一架军用无东说念主机成本唯独几千好意思金,然则传统炮弹是几万致使几十万好意思元。是以无东说念主机尤其是在一些倾向于打耗尽战的战场上,地位会比拟明显。许多光纤是径直联接无东说念主机的,动作一次性耗材,需求投诚也在快速成长,是以这一部分也孝敬了很大的需求。

总体来看,面前两个较大的驱动是无东说念主机和AI,二者共同驱动了光纤价钱高涨。它的供需缺口在后头会进一步扩大。它的价钱走势,我以为面前有点像早期的存储。一运行加价确乎是因为AI占据了比拟多的需乞降产能,导致周期性的回暖。但后头可能会发现,AI需求成长得简直太快,即便运行扩产,也跟不上需求的成长。在这种情况下,价钱会进一步高涨。天然,具体节律照旧要等后续不雅察。

04

左右东说念主:光芯片应该来说国产化率照旧比拟低,是一个比拟紧要的要津。国内厂商面前处于什么样的技巧阶段?像EML或者说DFB这样一些类型,哪一类有望率先约束?投资契机主要纠合在哪些要津?

李星全:国内光芯片的国产化率也在快速种植。如果仅从光芯片行业来看,低端光芯片咱们投诚能够艰苦创业,中高端光芯片国产化率也比拟高。然则对于面前800G、1.6T里面用到的高端光芯片,面前也正在快速上量,或者正在从实验室走向量产。从全球来看,面前主要的光芯片厂商照旧以国际北好意思厂商为主。天然,国产化也在约束种植,尤其是这两年,光模块需求快速爆发,许多器件,包括光芯片,都比拟缺货。

在这种情况之下,一方面,国内光模块厂商的全球份额绝顶高,它们的产能主要都在大陆,或者在泰国等地区;另一方面,由于举座比拟缺货,国产的光芯片厂商也能够快速导入并种植份额。公共不错看到,国内一些光芯片厂商这两年表露亦然比拟强的,而且商场认同度也比拟高。如果说到不同类型的光芯片,它们主要照旧各有各的优弊端。从国内来看,需求比拟好的芯片,不管是DFB照旧EML,都在加快导入到比拟紧要的厂商中。

05

左右东说念主:在存储景气周期中,因为芯片价钱也涨了许多,是以不管是国际的三星、海力士,照旧国内的存储龙头,面前都有一些扩产的预期。这边也想讨教李淳厚,这些巨头扩产对国内刻蚀、薄膜千里积等设备厂商的订单弹性有多大?跟着国内存储龙头IPO上市,联系的预期会不会提前响应到股价里?

李星全:咱们看到,具体弹性是比拟大的,天然不同的公司会有各自的情况。我给公共打个比喻,刚刚也提到过,半导体设备有两个引擎,一是先进制程扩产,另一个是存储扩产。然则在先进制程的产线上,国产化率,也即是国产设备的使用比例,照旧相对较低。然则存储产线上用到的国产设备比例比拟高,国产化率致使能够达到60%到70%。是以国内存储厂商如果扩产,那么绝大部分设备订单都会由国内设备公司邻接。

从存储扩产的角度去看,举例在莫得AI夙昔,中国云厂商在全球的份额可能有25%到30%。然则有了AI以后,由于国内半导体产业链短期莫得王人备跟上,刻下份额仍然相对较低,然则后头也会有比拟大的弹性。咱们不错合理预期,远期来看,中国不管是在云辩论、GPU照旧存储规模,份额都有可能占到全球的25%到30%。从这个角度来看,面前份额还比拟低,仍在高个位数水平,后头还有好几倍的空间。如果进入扩产周期,对于国内刻蚀、薄膜千里积等设备厂商来说,能够测算出来的弹性应该是比拟大的。不管是本年、来岁照旧后年,总体预期是比拟高的。

对于国内存储龙头IPO后头会不会加快扩产,我以为很有可能。公共如果慈祥联系财务数据,不错看到国内某龙头前段时辰刚公布了我方的半年报。咱们知说念,商场预期国内两家存储龙头本年扩产12万到14万片。对于那家厂商而言,说明它半年报公布的利润,面前预期扩产所需要的资金,致使欠亨过IPO,可能光靠我方的现款流就已经有余扩产。是以后头IPO之后,因为现款流愈加充裕,照旧有可能在扩产上进一步加快的。公共后续也不错不时慈祥一下。

06

左右东说念主:刚刚李淳镇静心先容了两个行业和对应的ETF,一个是通讯ETF(515880),一个是半导体设备ETF(159516)。对于无为投资者来说,这类品种都是参与科技赛说念比拟绵薄的竖立器用。这边亦然想讨教一下李淳厚,在刻下阶段,投资者应该更侧重通讯行业,包括光模块的事迹细则性和爆发性,照旧更应该侧重设备端国产替代的空间性和细则性?二者在风险收益特征上有莫得比拟大的区别?

李星全:从我的角度去看,如果公共看本年两个ETF举座的涨幅,可能离别莫得突出大。然则从基本面来看,它们之间照旧有一些区别的。刚刚也给公共提到,A股通讯和好意思股半导体,或者说云辩论,不错看作是并吞条产业链上的不同要津,是以如果某个要津的事迹或者说产业成长得绝顶快,其他要津也会有许多联动。从这少量来看,通讯行业的事迹其实是绝顶好的。公共不管是看一些龙头的上市公司的财报,照旧慈祥对它们将来利润的预期,都不错看到举座事迹成长绝顶迅猛。违犯,商场一直给它的估值比拟严慎,最近的高涨,更多亦然靠本年或者来岁事迹预期少量点拉动起来的,是以它的估值是很严慎的。我以为它的筹码可能会愈加健康少量,即便涨得比拟多,如果从来岁致使更远期的估值去看,也并莫得显得突出贵,安全性可能会更高少量。

半导体设备空间确乎绝顶大,因为国产半导体产业链除了享受到全球性行业增速除外,其实还有国产替代的增益。在这种布景下,半导体设备的远期空间可能很大,但短期事迹莫得通讯行业这样好,是以安全性相对弱少量。但咱们知说念,风险与收益是一双孪生手足,是以半导体设备空间大,风险也更高少量。是以我以为公共在参与时,尤其是半导体板块,更需要合理选拔分批布局的面貌去侧目风险。

左右东说念主:绝顶感谢李淳厚的深入解答。由于时辰关系,咱们今天的互动要津就到这里。信赖经过今晚的交流,公共对AI算力波浪下的通讯和半导体设备的投资契机与逻辑都有了更深入的链接。本场直播也行将停止,绝顶感谢李淳厚专科的共享,从光模块向1.6T的代际升级到光纤全球供需缺口与加价周期,再到存储芯片的高景气对刻蚀、薄膜千里积等国产设备的加快落地和膨胀,李淳厚都给出了绝顶深远而且防卫的解读,让咱们对通讯和半导体设备这两大中枢赛说念的产业逻辑和投资价值,有了愈加深远和绝对的通晓。临了再次感谢李淳厚的精彩共享,也绝顶感谢列位不雅众的伴随滚球app2026世界杯中国官网下载,咱们下期直播再麇集。

备案号:

备案号: